Vorrei provare con un esempio a dire qualcosa sulla Deliberazione n. 53/2015 della Corte dei conti della Puglia.

Il primo passaggio è questo:

In questo senso, infatti, se la volontà del legislatore fosse stata quella di applicare, anche per il periodo successivo al 2014, il meccanismo di contenimento dettato per il quadriennio 2011-2014, sarebbe stato sufficiente prorogare il periodo di efficacia della prima parte della disposizione; invece, la legge 147/2013, nel prorogare di un anno (dal 31 dicembre 2013 al 31 dicembre 2014) l’operatività della disposizione, ha contestualmente dettato, attraverso l’aggiunta di un nuovo periodo, una diversa disciplina a decorrere dal 1 gennaio 2015.

Quindi, la riduzione proporzionale e il tetto con il fondo 2010 si applicano solo fino al 31.12.2014. Dal 2015 cambia tutto. E su questo, siamo d’accordo.

Poi viene scritto:

A partire dal 1 gennaio 2015, invece, la decurtazione annuale deve essere di importo pari ‘alle riduzioni operate per effetto del precedente periodo’: ciò significa che gli importi decurtati, per il periodo 2011-2014, sia per evitare lo sforamento del tetto del 2010 che per garantire la diminuzione proporzionale alle cessazioni dal servizio (calcolata sulla base dei criteri del valore medio o del rateo, secondo le indicazioni della giurisprudenza richiamata) costituiscono il parametro sulla cui base effettuare la riduzione delle risorse destinate alla contrattazione decentrata a decorrere dal 2015.

Tale paragrafo è stato in più sedi interpretato come “sommare tutte le decurtazioni avvenute negli anni 2011-2014”. Ma le cose non possono essere così.

Ci si dimentica, infatti, che la norma (e non le interpretazioni) hanno chiesto un taglio “PROPORZIONALE” ai dipendenti cessati dal servizio. Il che significa, che il fondo per i dipendenti IN servizio, deve essere a questi proporzionato. E’ il bello delle proporzioni…

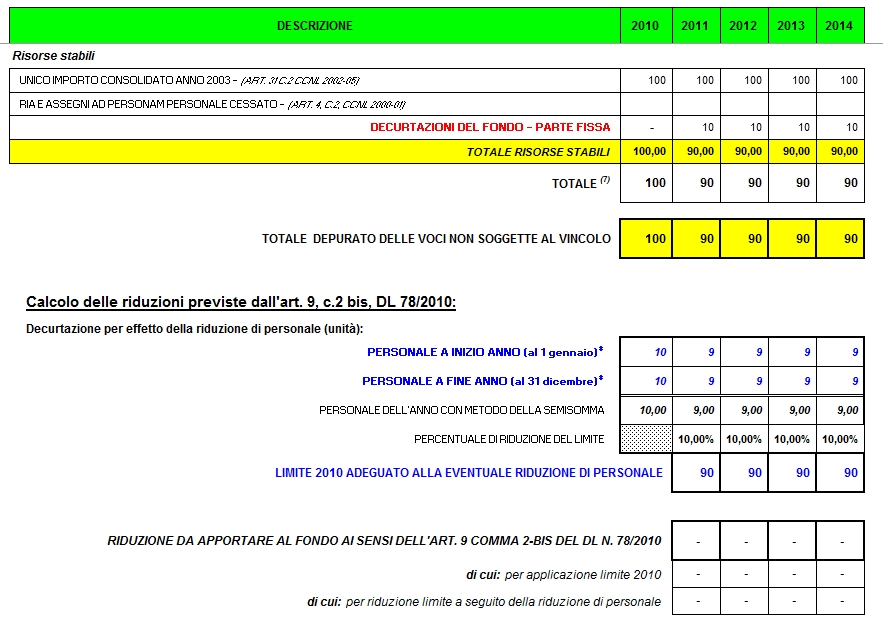

Quindi, ho elaborato il solito schemino di Excel che trovate di seguito, in cui ho ipotizzato solo parte stabile del fondo e riduzione di un solo dipendente.

Secondo le interpretazioni che interpretano l’interpretazione della Corte dei conti Puglia, il fondo del 2015 sarebbe costituito da:

100 (fondo storico) – (meno) 40 (somma delle decurtazioni) = 60

Questo fondo del 2015, sarebbe a disposizione per 9 dipendenti ovvero una quota media di: 6.67.

Eppure, nel 2010, la quota media per dipendente era 10. Qualcosa nel calcolo non ha funzionato, visto che la riduzione era PROPORZIONALE.

Ma il calcolo funziona, quello che non funziona è che non si può dimenticare che il taglio del 2014, già assorbe gli andamenti del personale nei quattro anni e quindi, questo è l’unico taglio possibile al fondo del 2015 per mantenere in vita le finalità della norma, ovvero la riduzione PROPORZIONALE.

Il fondo 2015, quindi, nell’esempio, non potrà che partire da Euro 90 (100 – 10).

Quindi, se ho capito bene, in un ente di 20 dipendenti ho avuto, nel corso del periodo 2010-2014, per sfi…ortuna poniamo 5 cessazioni (pensionamento mobilita’ ecc), il fondo da, poniamo 100 nel 2010 mi diventa 75 alla fine del 2014.

Nel 2015 riesco ad assumere 5 dipendenti (si lo so impossibile ma facciamo finta) il mio fondo rimane a 75 e non lo posso far “riespandere” a 100.

Domanda: il fondo 2015 può essere superiore di quello 2014?

Sì, certo.

sul tema ancora meglio la delibera sempre Corte conti Puglia n. 95 “molto cattiva” e rigida nella parte teorica ma riconciliante verso la ragionevolezza (e forse vs i ns calcoli e verso la circolare RGS n. 8/2015) nella parte esemplificativa (forse lo hanno fatto volutamente per salvarsi rispetto alla prima interpretazione della delibera n. 53/2015 assurdamente penalizzante rispetto alla norma. a questo punto sarebbe stato meglio il permanere delle norme di contenimento piuttosto che applicare il calcolo previsto dalla delibera n. 53/2015. veramente dalla padella alla brace!